DEPLAN recuerda las obligaciones relativas al Real Decreto de envases y residuos de envases

La entidad ofrece asesoramiento en todos los trámites necesarios y la posibilidad de realizar las gestiones necesarias a través de un apoderamiento formalizado

- 3811 lecturas

Tras más de casi un año desde la publicación del Real Decreto 1055/2022, en DEPLAN creen necesario realizar una revisión y actualización de éste.

El ámbito de aplicación de dicho Real Decreto es casi total en el ámbito empresarial, ya que la mayoría de las empresas utilizan envases (de cualquier tipo de material: plástico, madera, metal, papel-cartón…) para su proceso productivo, comercial y/o logístico. Con la entrada en vigor de dicho Real Decreto, resumidamente las empresas deben darse de alta en el registro, crear un SIRAPo adherirse a un SCRAP (todavía en periodo de constitución, previsto en 2024) y realizar, durante el año 2023, la declaración de los envases puestos en el mercado en los periodos 2021 (ampliado el plazo de declaración por medio de un periodo extraordinario para incluir nuevas declaraciones y modificación de las realizadas, entre el 1 de noviembre y el 30 de noviembre de 2023) y de 2022 (ampliado el plazo de declaración por medio de un periodo extraordinario para incluir nuevas declaraciones y modificación de las realizadas, entre el 1 diciembre y el 31 de diciembre de 2023), a través de la plataforma del MITERD (Ministerio para la Transición Ecológica y el Reto Demográfico).

El Real Decreto es aplicable a todos los envases y sus residuos puestos en el mercado, en el territorio del Estado, con independencia de que su origen sea la industria, comercio, oficinas, establecimientos comerciales, servicios o de hogares. Cataloga los tipos de envases como domésticos, comerciales o industriales, así como envases mixtos que integren varias de estas categorías.

Anteriormente, se realizaba la Declaración Anual de Envases (DAE) en cada Comunidad Autónoma. Este Real Decreto unifica estos registros de manera estatal, dejando de ser vigente el anterior sistema.

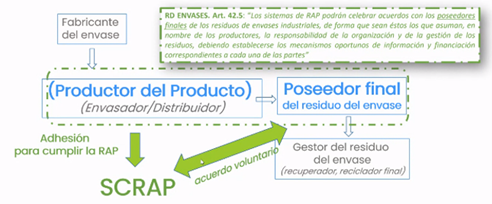

A continuación se presenta un resumen gráfico del proceso en relación con los SCRAP:

El Real Decreto entró en VIGOR el pasado 28 de diciembre de 2022.

Con el fin de cumplir con dicho Real Decreto, se crea la sección de envases en el Registro de Productores de Producto en el portal E-SIR, en el que todos los productores deben inscribirse y al que deben remitir anualmente información sobre la puesta en el mercado de envases, la gestión de sus residuos y la gestión financiera de los sistemas.

Tras realizar el registro, la aplicación suministra un nº de producto similar a este: ENV/AÑO REGISTRO/XXXXXXXXX. Donde XXXXXXXXX es un contador de 9 dígitos y AÑO REGISTRO es el año en que se inscribe en el registro de productores de producto.

Este número debe incluirse en los documentos comerciales donde se haga referencia a envases, por ejemplo en albaranes y facturas. Esto permitirá en un futuro que el productor del residuo de envases pueda relacionar el residuo con el envasador de este.

Además, durante el año 2023 hay que realizar las declaraciones de los envases puestos en el mercado en 2021 y 2022. Para ello hay que recopilar cantidades, calidades (% de material reciclado), si son reutilizables y destinos de los diferentes envases.

-

Periodo extraordinario del 1/11/2023 hasta 30/11/2023: Periodo de grabación de datos para el año de reporte 2021.

-

Periodo extraordinario del 1/12/2023 hasta 30/12/2023: Periodo de grabación de datos para el año de reporte 2022.

A partir de entonces, se deberá realizar la declaración de los envases puestos en el mercado durante el primer trimestre del año.

De acuerdo con la disposición transitoria sexta de la nueva norma, la inspección del cumplimiento de esta obligación comenzó el 1 de junio de 2023.

Desde DEPLAN ofrecen asesoramiento en todos los trámites necesarios y también la posibilidad de realizar todas las gestiones necesarias a través de un apoderamiento formalizado.

En este documento PDF podrá encontrar respuesta a las preguntas más frecuentes.