Un nuevo informe confirma el papel estratégico del biogás pero alerta del freno regulatorio en Europa

El Statistical Report presentado por la EBA muestra un aumento moderado de la producción de biogás y biometano, un fuerte dinamismo inversor y un potencial creciente del digestato, aún lejos de desplegarse plenamente por falta de marcos políticos estables

- 5151 lecturas

Con la presentación de su 15.ª edición del informe estadístico, la Asociación Europea de Biogás (EBA) ofrece de nuevo la evaluación más completa de los mercados de biogás y biometano en Europa. El conjunto de datos 2024-2025 pone de relieve la importancia estratégica de los biogases para reforzar la independencia energética y acelerar la desfosilización de Europa, al tiempo que advierte de que la persistente incertidumbre regulatoria está frenando el crecimiento del sector precisamente en un momento clave para la transición energética.

Producción combinada de biometano y biogás en Europa (bcm). Fuente: EBA Statistical Report 2025

Según el informe, el consumo de gas en la UE-27 se situó en 332 bcm, de los que 273 bcm continúan siendo importados, lo que evidencia la urgente necesidad de ampliar las soluciones nacionales de gas renovable. En este escenario, los biogases se perfilan como vía directa para reducir la dependencia energética estratégica, a la vez que refuerzan la competitividad europea en su objetivo de eliminar progresivamente los combustibles fósiles.

En paralelo, la capacidad de generación de energía gestionable en la UE ha descendido de forma notable, pasando de 424 GW en 2012 a aproximadamente 380 GW en 2023, pese a una necesidad creciente de flexibilidad del sistema. Como fuente de energía limpia y gestionable, el biogás resulta esencial para equilibrar la red durante periodos prolongados de baja producción solar y eólica.

Como fuente de energía limpia y gestionable, el biogás resulta esencial para equilibrar la red durante periodos prolongados de baja producción solar y eólica.

Crecimiento moderado de la producción de biogás y biometano

En términos de producción, el informe revela un crecimiento moderado de la producción de biogás y biometano, que alcanzó 22 bcm en 2024, frente a los 21,7 bcm registrados en 2023. Este aumento se concentró principalmente en los países de la UE-27, que aportan 19 bcm.

La producción actual de la UE-27 equivale a toda la demanda interior de gas de Bélgica, Dinamarca e Irlanda juntas y representa ya el 6 % del consumo de gas natural de la UE. Dentro de este conjunto, el biometano se mantiene como el segmento de mayor crecimiento, con 5,2 bcm de producción total, de los cuales 4,3 bcm se generan en la UE-27, respaldados por una capacidad instalada de 7 bcm/año en Europa a principios de 2025.

Más plantas, más países productores e impulso inversor

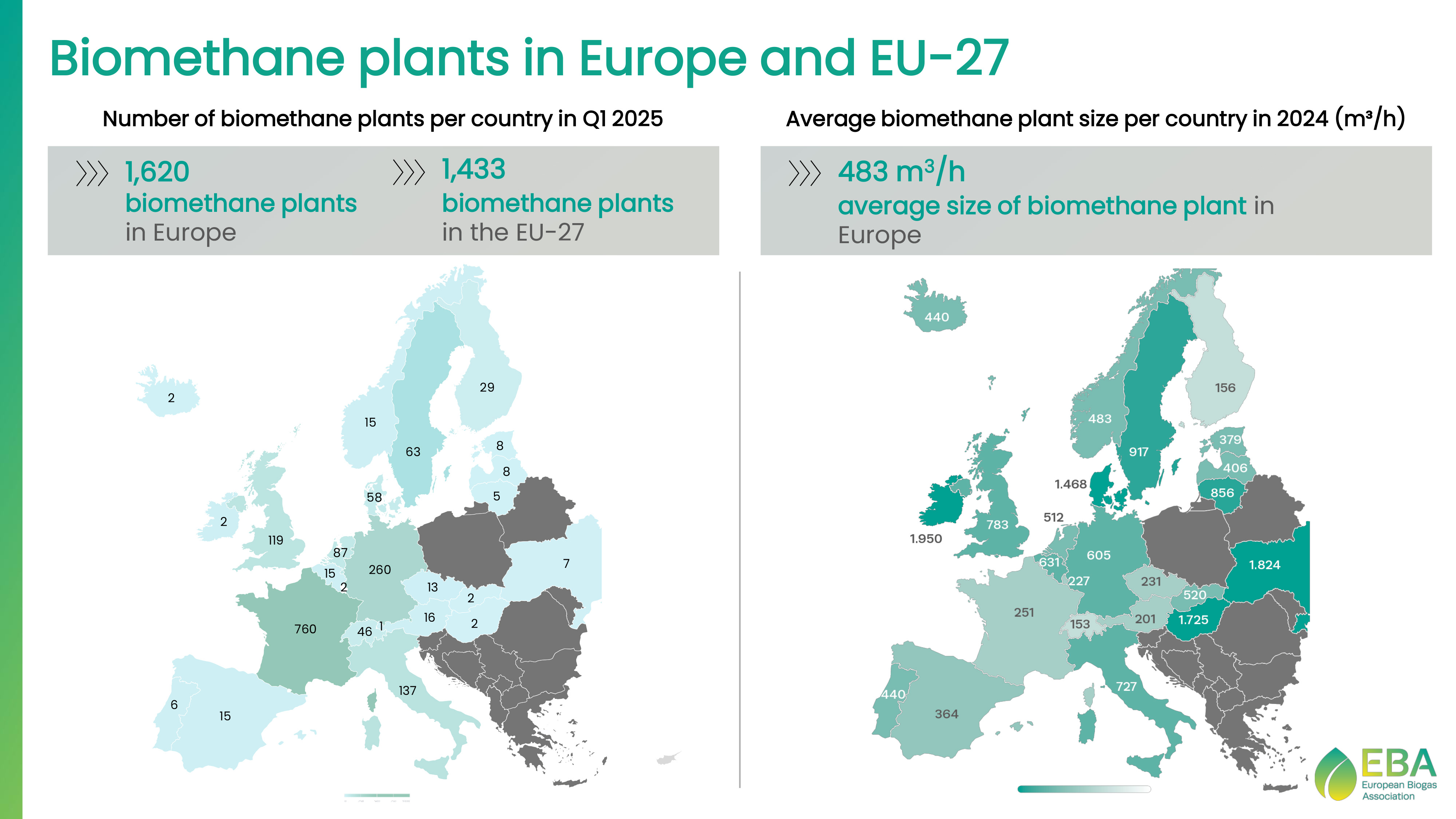

En cuanto a la infraestructura, Europa cerró 2024 con 1.620 instalaciones de producción de biometano, lo que supone 111 plantas más que en 2023. Al menos el 86 % de estas instalaciones están conectadas a la red, lo que refuerza la integración del biometano en el sistema gasista europeo.

El número de países productores de biometano asciende ya a 25, con Portugal incorporándose en 2022, Lituania y Ucrania en 2023, y Polonia inyectando su primer biometano a la red en 2025. De cara a 2030, el sector cuenta ya con 28.400 millones de euros comprometidos en inversión privada para el desarrollo del biometano en Europa, una señal clara del atractivo y potencial de este mercado.

Plantas de biometano en Europa. Fuente: EBA Statistical Report 2025

El sector cuenta ya con 28.400 millones de euros comprometidos en inversión privada para el desarrollo del biometano en Europa, una señal clara del atractivo y potencial de este mercado.

Plantas de mayor tamaño y materias primas más sostenibles

El análisis del parque de instalaciones muestra que el tamaño medio de una planta de biometano en Europa alcanza los 483 m³/h, casi cuatro veces el tamaño de las plantas de biogás destinadas a producir electricidad y calor.

Las tendencias de producción evidencian, además, una transición continuada hacia materias primas sostenibles que permiten obtener mayores ahorros de gases de efecto invernadero, entre las que destacan los residuos agrícolas, los residuos sólidos urbanos orgánicos, los lodos de depuradora y diversos subproductos industriales.

El digestato gana protagonismo

En el ámbito de los subproductos, Europa generó 25 Mt (MS) de digestato en 2024. Su papel consolidado como mejorador del suelo y fertilizante orgánico se encuentra en plena expansión, con nuevas vías de valorización que están cobrando impulso. Según el informe, el digestato posee ya el potencial de sustituir el 17 % de los fertilizantes nitrogenados de la UE.

Con el crecimiento previsto del sector, este subproducto podría llegar a sustituir más del 65 % del nitrógeno no renovable en la UE para 2040, lo que refuerza su relevancia en la estrategia de descarbonización agrícola y en la reducción de la dependencia de fertilizantes sintéticos.

Necesidad de marcos políticos estables

Para desbloquear plenamente este potencial, el informe subraya que será necesaria una mayor coordinación entre las instituciones de la UE y los gobiernos nacionales, con el fin de establecer marcos políticos coherentes, predecibles y eficientes.

En este contexto, la posibilidad de alcanzar un Acuerdo Tripartito sobre Biogás se identifica como una oportunidad crucial para reforzar la coherencia y la previsibilidad de las políticas tanto a nivel europeo como nacional.

Esta estabilidad regulatoria se considera clave para recuperar el impulso del crecimiento y aumentar la demanda de gases renovables, consolidando el papel de los biogases en la independencia energética y la desfosilización de Europa.