Mapa europeo del biometano: un sector en expansión, con retos hacia 2030

Un reciente informe de la EBA y GIE revela la evolución del biometano en 25 países, con 1.678 plantas activas y un crecimiento desigual entre mercados

Europa avanza en la carrera del biometano, pero lo hace a distintas velocidades. Mientras algunos países han convertido este gas renovable en un eje de su estrategia energética, otros apenas comienzan a dar los primeros pasos. El resultado es un mapa heterogéneo, donde conviven mercados maduros y en expansión con territorios que todavía buscan definir su papel en la transición energética.

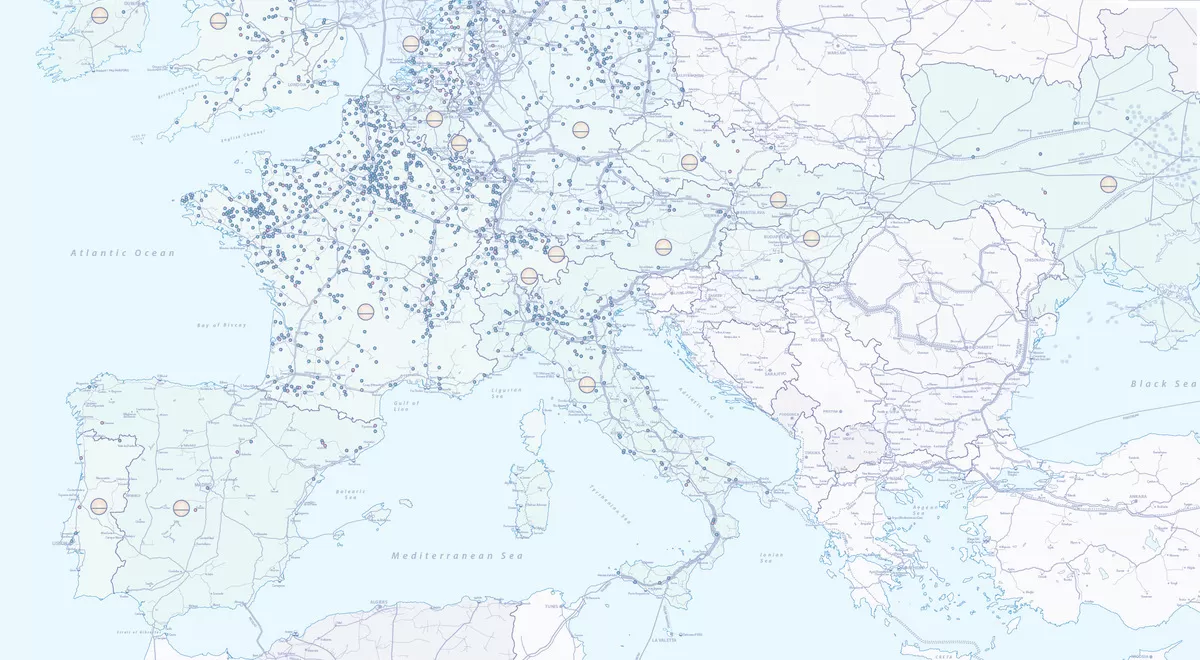

A finales del primer trimestre de 2025, la capacidad instalada en Europa alcanzó los 7.000 millones de metros cúbicos anuales (bcm), lo que supone un incremento del 9 % respecto a 2024, acompañado por un crecimiento neto de 165 plantas en el último año. En total, el continente suma ya 1.678 instalaciones distribuidas en 25 países, según el último Mapa Europeo del Biometano, publicado en junio y elaborado conjuntamente por la Asociación Europea del Biogás (EBA) y Gas Infrastructure Europe (GIE).

Este mapa, en su sexta edición, se ha consolidado como la principal referencia para analizar la evolución del biometano en Europa. Además de localizar todas las plantas activas, aporta información sobre capacidad, año de puesta en marcha y tipo de sustrato utilizado. Su versión interactiva permite comparar dinámicas nacionales y pone de manifiesto la marcada desigualdad en el desarrollo del sector. El presente reportaje analiza esa evolución dispar, comparando los principales mercados y examinando los factores regulatorios y estructurales que explican el liderazgo o el estancamiento de determinados países, así como las tendencias que condicionarán la expansión futura.

El sector del biometano en Europa mantiene una trayectoria ascendente tanto en número de instalaciones como en capacidad instalada. En junio de 2025 se contabilizaban 1.678 plantas activas, frente a las 1.548 del año anterior. El incremento neto de 165 nuevas instalaciones —56 de ellas puestas en marcha en el primer trimestre de 2025— confirma la consolidación de un mercado en expansión.

La evolución histórica refuerza esta tendencia: en 2018 había 483 plantas; en 2020, 729; en 2021, 1.023; en 2022-2023, 1.322; en 2024, 1.548; hasta alcanzar la cifra actual. En menos de una década, Europa ha triplicado su parque productor de biometano, reflejando un dinamismo sostenido pese a las diferencias nacionales.

En términos de capacidad, los 7 bcm anuales actuales representan un crecimiento del 9 % respecto a 2024. Sin embargo, el ritmo comienza a mostrar cierta desaceleración si se compara con la magnitud de los objetivos comunitarios.

Uno de los indicadores más relevantes es el grado de integración en la infraestructura gasista: más del 86 % de las plantas están conectadas a la red, principalmente a redes de distribución (47 %) y, en menor medida, a infraestructuras de transporte (8 %). Este nivel de conexión evidencia la madurez técnica del sector y su capacidad para aportar volumen renovable al sistema energético europeo sin necesidad de grandes transformaciones estructurales.

El análisis por sustratos muestra igualmente una notable diversidad. Las plantas agrícolas, basadas en estiércol, restos de cosecha o cultivos energéticos, representan aproximadamente el 55 % del total y predominan en Francia, Italia o Dinamarca. Les siguen las instalaciones industriales y de lodos de depuradora, con cerca del 25 %, más habituales en Alemania, Países Bajos o Bélgica. Por su parte, las plantas que tratan residuos sólidos urbanos (RSU), aunque menos numerosas, destacan por su mayor capacidad unitaria, especialmente en países como España y Suecia.

En conjunto, el panorama europeo combina crecimiento continuado, diversidad tecnológica y amplia integración en red, pero aún se sitúa lejos del volumen necesario para cumplir el objetivo comunitario de 35 bcm en 2030.

El liderazgo europeo se concentra en un grupo reducido de países que marcan el ritmo del sector. En términos de capacidad instalada, Francia encabeza el ranking con 190.711 Nm³/h, seguida de Alemania (157.258 Nm³/h), Italia (99.658 Nm³/h), el Reino Unido (93.151 Nm³/h) y Dinamarca (85.142 Nm³/h). Estos cinco mercados concentran una parte sustancial del volumen continental.

Sin embargo, la capacidad total no explica por sí sola el liderazgo. El número de plantas y el tamaño medio de las instalaciones ofrecen una lectura más matizada. Francia ha superado a Alemania tanto en número de plantas como en volumen global de producción, con una cuota un 21 % superior y el triple de instalaciones.

Con 760 plantas operativas, Francia concentra casi la mitad del parque europeo. Su modelo se basa en una elevada capilaridad territorial y en instalaciones de menor tamaño —con una media de 251 Nm³/h— estrechamente vinculadas al sector agrícola. Esta estrategia ha permitido un despliegue rápido y descentralizado, aunque con aportes unitarios más modestos.

Alemania, pionera en el desarrollo del biogás y el biometano, cuenta actualmente con 260 plantas. Aunque mantiene una elevada capacidad gracias a un tamaño medio de 605 Nm³/h por instalación, su crecimiento se encuentra prácticamente estancado, en parte debido a la incertidumbre regulatoria y a la reducción de incentivos en los últimos años.

Otros países han consolidado posiciones relevantes con modelos diferenciados. Dinamarca, con 58 plantas, presenta la mayor capacidad media de Europa (1.468 Nm³/h), lo que la convierte en un referente en proyectos de gran escala y elevada eficiencia. Italia, con 137 instalaciones y una media de 727 Nm³/h, combina un fuerte respaldo regulatorio con una sólida integración del sector agrícola.

Los Países Bajos (87 plantas) y el Reino Unido (119) completan el grupo de mercados relevantes. Mientras los Países Bajos mantienen un crecimiento sostenido, el Reino Unido muestra signos de ralentización vinculados a la falta de estabilidad normativa.

En mercados de menor tamaño, Suecia (63 plantas) y Suiza (46) han consolidado su desarrollo gracias a instalaciones asociadas a residuos urbanos y subproductos industriales. A su vez, países como Austria, Estonia o Polonia han sumado nuevas plantas en los últimos años, y Grecia aparece por primera vez en el mapa con proyectos incipientes y procesos regulatorios en curso.

En el caso de España, el número de instalaciones operativas sigue siendo reducido —15 plantas en 2025—, aunque el potencial de crecimiento es significativo, con más de medio centenar de proyectos en distintas fases de desarrollo. Esta combinación de baja implantación actual y elevada cartera de proyectos convierte al mercado español en uno de los focos emergentes más relevantes.

La comparación entre países permite identificar patrones claros. El primero es que el número de plantas no siempre se traduce en mayor capacidad instalada. Francia lidera en volumen de instalaciones, pero con plantas de menor escala; Dinamarca o Italia, con menos proyectos, aportan mayores volúmenes gracias a instalaciones de gran tamaño.

El segundo patrón es la influencia decisiva de los marcos regulatorios. Allí donde existen políticas estables, incentivos claros y señales de largo plazo —como en Francia, Italia o Dinamarca— el crecimiento ha sido más dinámico. En cambio, la incertidumbre normativa en países como Alemania o Reino Unido ha frenado nuevas inversiones, incluso en contextos con recursos abundantes.

Como subraya Anastasia Agapova, directora técnica de la EBA, los países con mayor número de plantas y crecimiento más sólido son aquellos donde la política nacional ha ofrecido señales claras e incentivos coherentes para los inversores.

El análisis de sustratos refuerza esta diversidad estructural. Las plantas agrícolas son mayoritarias en Europa, mientras que las instalaciones vinculadas a residuos sólidos urbanos, aunque menos frecuentes, presentan una capacidad media superior. Esta diferencia explica que países con pocas plantas puedan aportar volúmenes relevantes de producción.

Al mismo tiempo, el mapa evidencia una expansión geográfica progresiva. Mercados tradicionalmente secundarios incorporan nuevos proyectos y marcos regulatorios, ampliando la base territorial del sector. El biometano deja así de concentrarse en unos pocos países pioneros para extenderse gradualmente por el continente.

En conjunto, el desarrollo europeo avanza con una velocidad desigual, condicionada por políticas nacionales, disponibilidad de sustratos y modelo de planta predominante en cada mercado.

Pese al crecimiento sostenido, la capacidad actual de 7 bcm está lejos del objetivo de 35 bcm en 2030 fijado por REPowerEU. Europa debería multiplicar por cinco su volumen en apenas cinco años, lo que supone un desafío considerable.

Entre los principales obstáculos señalados por la EBA figuran la falta de seguridad jurídica, los retrasos en los procedimientos de autorización y la ausencia de objetivos vinculantes que refuercen la confianza inversora. Según Harmen Dekker, director general de la EBA, el establecimiento del objetivo de 35 bcm envió una señal política clara, pero esa ambición aún no se ha traducido en un crecimiento acelerado. Para desbloquear el potencial del sector, insiste, se necesitan marcos regulatorios estables y compromisos vinculantes.

En paralelo, el mapa pone de relieve un elemento favorable: la infraestructura gasista europea está preparada para integrar mayores volúmenes de gas renovable. Con más del 86 % de las plantas conectadas a la red, el continente dispone de una base técnica sólida para incrementar la producción sin partir de cero. Como destaca Pierre Duvieusart, responsable del Área de Biometano en GIE, el crecimiento continuado refleja la colaboración entre comunidades, industrias y operadores de red para ofrecer soluciones concretas hacia un sistema energético más sostenible.

El horizonte hacia 2030 queda así definido por una doble dinámica. Por un lado, un sector en expansión, que suma nuevas plantas y nuevos países cada año. Por otro, un ritmo de despliegue que todavía debe acelerarse para cumplir los compromisos europeos.

El biometano se ha consolidado como uno de los pilares potenciales de la transición energética europea. Su capacidad para sustituir gas fósil, valorizar residuos y reforzar la autonomía energética lo sitúa en el centro de las estrategias nacionales. La consecución del objetivo de 35 bcm dependerá ahora de la capacidad de los Estados miembros y de la Unión Europea para transformar el potencial técnico existente en proyectos operativos, bajo marcos regulatorios estables y coherentes que permitan pasar de la ambición política a la implementación efectiva.

Actualidad, reportajes, revista digital, podcasts y más.