- 5767 lecturas

- 5767 lecturas

Autor

01-07-2025

España puede liderar la economía circular del plástico en Europa… si actuamos ya. En un contexto europeo de cierres de plantas y caída de inversiones, el sector español del reciclaje de plásticos mantiene su resiliencia. Sin embargo, 2024 fue un año de crecimiento plano y, sin medidas inmediatas, el cumplimiento de los objetivos climáticos y de economía circular de la UE está en riesgo.

Hay que tener en cuenta que cada tonelada de plástico reciclado evita entre 1,5 y 3 toneladas de CO₂ frente al plástico virgen. Además, España ostenta la mayor capacidad de reciclaje de plásticos per cápita de Europa. Por ello, la Estrategia Sectorial del Reciclado de Plásticos propone un plan de acción claro y viable para capitalizar esta ventaja.

España puede liderar la economía circular del plástico en Europa…si actuamos ya

La crisis silenciosa del reciclaje europeo

La industria europea del reciclaje de plásticos vive una crisis silenciosa. Mientras crecen las importaciones de plásticos reciclados y vírgenes desde países que no aplican los estándares europeos, en Europa se cierran plantas, se paralizan inversiones y los residuos plásticos acaban cada vez más en vertederos o incineradoras.

En 2024, la producción de plásticos reciclados en Europa cayó un 7,8 % respecto a 2022, mientras que las importaciones ya superan el 20 % del consumo total de polímeros en la UE. Mientras tanto, la producción europea de plásticos vírgenes continúa su declive: del 22 % de la producción mundial en 2006 a solo un 12 % en 2023.

En este contexto, España destaca como un caso de resiliencia. No ha habido cierres masivos de plantas de reciclado, y el país mantiene la mayor capacidad de reciclado per cápita de Europa. Su tejido industrial —formado por pymes familiares con décadas de experiencia— ha demostrado una fortaleza notable. No obstante, la resistencia no basta. Es urgente transformar esta ventaja en liderazgo.

La industria europea del reciclaje de plásticos vive una crisis silenciosa. Mientras crecen las importaciones de plásticos reciclados y vírgenes desde países que no aplican los estándares europeos, en Europa se cierran plantas

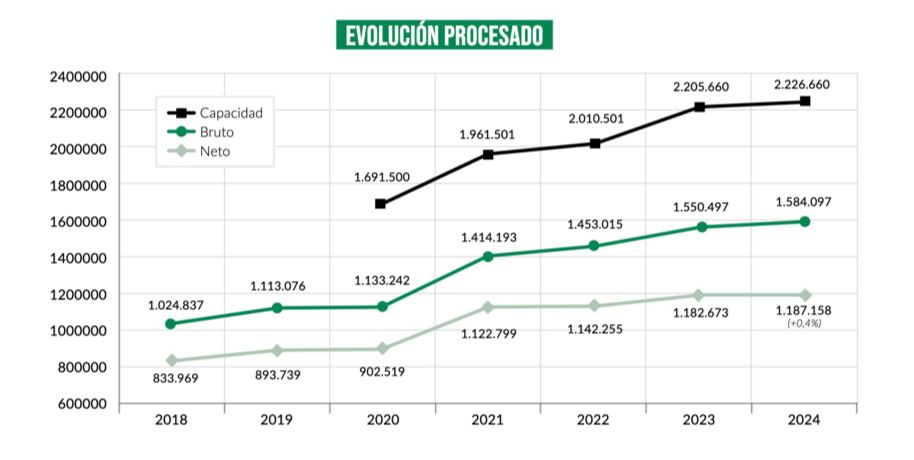

2024: un año plano para la industria española

El crecimiento del reciclado en España fue prácticamente plano en 2024. Aunque la capacidad instalada se mantuvo en 2,2 millones de toneladas, la cantidad neta de plástico reciclado comercializado apenas varió respecto a 2023. En algunos polímeros incluso se registró un retroceso.

Y conocemos las causas de esto: caída del precio del plástico virgen, competencia desleal de importaciones, falta de residuos plásticos seleccionados, altos costes energéticos y marcos regulatorios fragmentados.

La caída del precio del plástico virgen, la competencia desleal de importaciones, la falta de residuos plásticos seleccionados, los costes energéticos o los marcos regulatorios, son factores que están impactando en el crecimiento del sector en España

Reciclaje de plásticos: clave para la descarbonización

Al mismo tiempo, la economía circular del plástico se consolida como un motor de descarbonización. Cada tonelada de plástico reciclado evita entre 1,5 y 3 toneladas de CO₂ equivalente frente al plástico virgen. De hecho, el pasado año, el sector español evitó más de 2,2 millones de toneladas de CO₂ gracias a la sustitución de materia prima virgen, lo que equivale a retirar más de 1,28 millones de automóviles de circulación.

Por tanto, favorecer el uso de plástico reciclado frente al virgen constituye una política climática de alto retorno ambiental. Las externalidades positivas —como el ahorro de emisiones y recursos, el impulso al empleo local o la mejora de la autonomía industrial— justifican su tratamiento preferente en fiscalidad, contratación pública y ayudas.

Medidas urgentes: qué debemos poner en práctica

Las primeras soluciones ya están identificadas gracias a los resultados de la Estrategia Sectorial del Reciclado de Plásticos en España, impulsada por ANARPLA, y que ya ha permitido establecer un conjunto coherente de medidas.

Impulsar la demanda de plástico reciclado

Para que el reciclado sea sostenible, debe existir demanda suficiente. Actualmente, el contenido reciclado obligatorio solo aplica a los envases. Es crucial extender esta exigencia a otros sectores como la automoción, la construcción o la agricultura.

Asimismo, incentivos fiscales como un IVA reducido para productos con plástico reciclado y la compra pública verde, que priorice estos productos en los contratos públicos, son herramientas clave para dinamizar el mercado.

Desde ANARPLA también proponemos estudiar mecanismos de cooperación intersectorial, tomando como ejemplo el mercado de créditos de carbono, con la intención de que siempre se escoja la opción más sostenible económica y ambientalmente hablando.

Combatir la competencia desleal

Uno de los mayores desafíos actuales lo representan las importaciones de plásticos reciclados y productos con contenido reciclado de certificación dudosa. Estas importaciones pueden no cumplir los exigentes estándares europeos y distorsionan el mercado.

Ante esta situación, es necesario crear códigos aduaneros específicos que permitan identificar con claridad los plásticos reciclados, exigir certificaciones armonizadas para todo material reciclado que acceda al mercado europeo y aplicar tarifas correctoras a aquellos productos que no cumplan con los estándares ambientales de la UE. De este modo, se garantizaría un mercado justo y se protegería a los recicladores europeos que sí cumplen con la normativa.

España tiene todo para liderar el reciclaje de plásticos en Europa: segunda capacidad instalada, tejido empresarial resiliente y una futura Estrategia Sectorial consensuada

Mejorar la oferta: más y mejor residuo para reciclar

A pesar de su elevada capacidad instalada, España recicla menos de lo que podría por falta de residuo seleccionado de calidad. Una gran parte de estos residuos sigue sin recogerse de forma selectiva o sin clasificarse adecuadamente.

Para revertir esta situación, es esencial impulsar la recogida selectiva y mejorar su eficiencia, modernizar los sistemas de clasificación para lograr una separación más precisa de los residuos plásticos, y garantizar que los residuos se seleccionen con criterios de rendimiento mínimo antes de su destino final, ya sea vertido o incineración. Paralelamente, es imprescindible promover el ecodiseño de productos, de forma que sean más fácilmente seleccionables y reciclables desde su fase de concepción.

Invertir en esta área permitiría utilizar plenamente las plantas existentes y reducir la dependencia de materias primas vírgenes.

Armonizar y simplificar la normativa

Por otra parte, el marco normativo europeo y nacional es aún fragmentado y complejo. Esto genera costes innecesarios, inseguridad jurídica y barreras al mercado interior.

Es fundamental acelerar la armonización de los criterios que determinan el fin de la condición de residuo, simplificar los trámites y agilizar los permisos para nuevas plantas de reciclado —con el objetivo de que no superen los seis meses—, y avanzar hacia la creación de un verdadero mercado único europeo del residuo y del plástico reciclado. Una regulación más clara, predecible y homogénea permitiría fomentar la inversión y aumentar la competitividad del sector.

Estabilizar el marco económico

Los costes energéticos son importantes dentro de la industria del reciclado, donde las empresas además están muy expuestas a la volatilidad de los precios de la materia prima virgen. Para asegurar su viabilidad a largo plazo, es necesario reducir los costes energéticos que soporta el sector reciclador, así como limitar los efectos que los vaivenes en el precio del plástico virgen tienen sobre la demanda de material reciclado. Dotar de estabilidad financiera a las empresas permitiría mantener el empleo y acometer inversiones.

El coste de la inacción: no actuar tiene un coste elevado

Desde el punto de vista ambiental, no hacer nada implica que residuos reciclables terminen en vertederos o incineradoras, generando emisiones evitables. En términos económicos, supone la pérdida de recursos y la paralización de una industria con gran potencial de generación de empleo —entre 30 y 40 puestos por cada 10.000 toneladas recicladas, frente a apenas 1 o 2 en vertedero—. A nivel industrial, se deteriora la competitividad de la cadena de valor del plástico en Europa, y en lo estratégico, se renuncia a mejorar la autonomía nacional en el suministro de materias primas.

España puede liderar

España tiene todo para liderar el reciclaje de plásticos en Europa: segunda capacidad instalada, tejido empresarial resiliente y una futura Estrategia Sectorial consensuada. El liderazgo es posible, pero exige actuar con urgencia. El Circular Economy Act europeo representa una oportunidad histórica para construir un mercado justo, competitivo y transparente.

Conclusión: es ahora o nunca

El reciclaje de plásticos no es un fin en sí mismo, sino un instrumento clave para alcanzar una economía circular real y una transición climática justa. España y Europa deben actuar sin demora para consolidar el reciclado como una industria estratégica, priorizar la economía circular del plástico en las políticas climáticas, garantizar un mercado equitativo frente a las importaciones y desbloquear todo el potencial industrial, ambiental y social del reciclaje.

El momento de actuar es ahora. No podemos permitirnos más años planos.