Comunidades autónomas y actividad determinan el calendario de los trámites ambientales de 2026

El primer trimestre concentra los principales hitos regulatorios en materia de emisiones, residuos, envases, suelos y vertidos, con plazos y requisitos que varían según la comunidad autónoma y el tipo de actividad

- 2077 lecturas

Durante el primer trimestre del año, las empresas deben cumplir una serie de trámites ambientales obligatorios que implican la elaboración y presentación de documentación específica ante la autoridad ambiental competente. Estas obligaciones, que varían en función de la comunidad autónoma y del sector de actividad, afectan a ámbitos clave como emisiones contaminantes, gestión de residuos, envases, suelos y uso del agua, y resultan determinantes para garantizar el cumplimiento normativo y evitar sanciones administrativas.

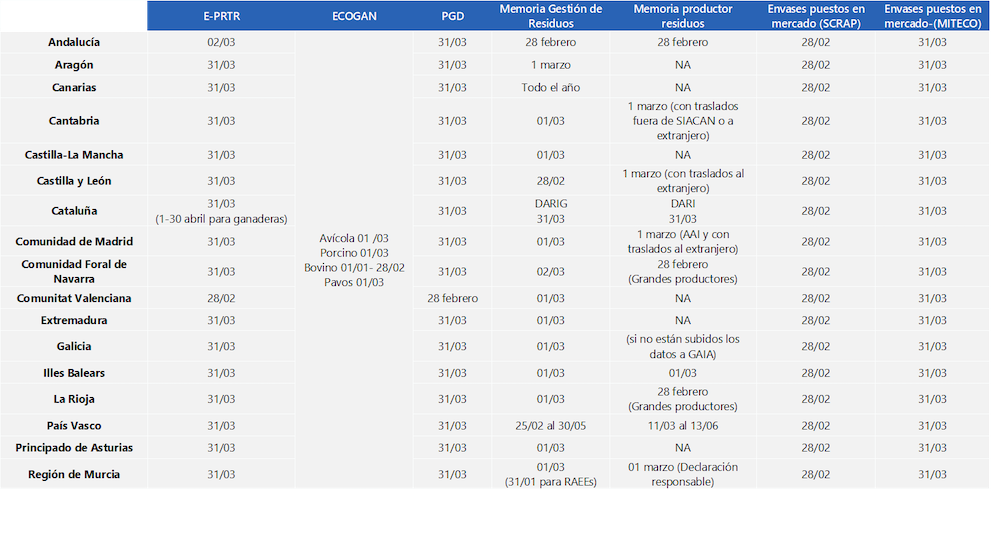

En materia de emisiones, las actividades incluidas en el Anexo I del Real Decreto 508/2007 están obligadas a presentar el Registro de Emisiones y Transferencia de Contaminantes (E-PRTR), informando de las emisiones anuales al aire, al agua y al suelo, así como de la generación de residuos y emisiones difusas de determinadas sustancias. El plazo general de presentación finaliza el 28 de febrero, si bien en comunidades como Castilla-La Mancha y Cataluña se amplía hasta el 31 de marzo. En el caso de las explotaciones ganaderas en Cataluña, el periodo habilitado se sitúa entre el 1 y el 30 de abril, con prórroga hasta el 11 de mayo.

En el ámbito ganadero, el sistema ECOGAN, desarrollado por el Ministerio de Agricultura en coordinación con el MITECO, permite registrar las Mejores Técnicas Disponibles (MTD) aplicadas en las granjas y estimar las emisiones contaminantes, de gases de efecto invernadero y el consumo de recursos. Su marco legal se establece en el Real Decreto 988/2022, y los plazos de reporte varían según el sector: antes del 1 de marzo para avícola, porcino y pavos, y entre el 1 de enero y el 28 de febrero para el sector bovino.

En relación con la contaminación atmosférica, las instalaciones incluidas en el Anexo I del Real Decreto 117/2003 que superen los umbrales de consumo de disolventes deben presentar el Plan de Gestión de Disolventes correspondiente al año anterior, con el fin de comprobar el cumplimiento de los valores límite de emisión. El plazo general es hasta el 31 de marzo, aunque en la Comunidad Valenciana se adelanta al 28 de febrero.

La gestión de residuos peligrosos concentra una parte relevante de las obligaciones administrativas. Como norma general, deben presentar la Memoria Anual de Residuos Peligrosos los productores, gestores, agentes, negociantes y transportistas, con independencia de las cantidades generadas o gestionadas. No obstante, desde 2024 numerosas comunidades autónomas han introducido exenciones, especialmente cuando los traslados se han documentado íntegramente a través de la plataforma estatal e-SIR u otros registros autonómicos conectados. Estas exenciones se aplican, con distintos matices, en comunidades como Aragón, Asturias, Baleares, Canarias, Castilla-La Mancha, Castilla y León, Galicia, Comunidad Valenciana o País Vasco. En Cataluña, los productores no industriales que hayan gestionado toda la documentación de traslado mediante el aplicativo SDR quedan exentos, mientras que las actividades industriales deben presentar obligatoriamente la Declaración Anual de Residuos Industriales (DARI) antes del 31 de marzo.

Algunas comunidades mantienen regímenes más estrictos. En Andalucía no se contemplan exenciones y el plazo finaliza el 28 de febrero. En Madrid, la obligación alcanza a instalaciones con Autorización Ambiental Integrada o a aquellas que hayan realizado traslados al extranjero, mientras que en Navarra, Ceuta y La Rioja solo deben presentar memoria los grandes productores de residuos peligrosos. En Murcia se exige una declaración responsable antes del 1 de marzo, y en Cantabria o Castilla y León la obligación se limita a supuestos concretos, como la realización de traslados internacionales.

En cuanto a envases, los productores de producto deben estar inscritos en la sección de envases del Registro de Productores de Producto del MITECO y presentar la información anual sobre los envases puestos en el mercado, mediante declaración normal o simplificada según los volúmenes introducidos. La información debe remitirse a la sede electrónica del Ministerio antes del 31 de marzo y comunicarse previamente a los SCRAP correspondientes antes del 28 de febrero, a efectos del cálculo de la contribución económica al sistema de responsabilidad ampliada del productor.

Asimismo, los productores que superen determinados umbrales anuales están obligados a aplicar Planes Empresariales de Prevención y Ecodiseño de Envases (PEPE), con una vigencia quinquenal. Estos planes pueden elaborarse de forma individual o colectiva y requieren un seguimiento anual por parte de los productores adheridos.

Las actividades que generen más de 10 toneladas anuales de residuos peligrosos deben disponer además de un Plan de Minimización, cuyos resultados deben comunicarse cada cuatro años a la administración autonómica. En 2026 se presentan los primeros informes derivados de la aplicación de estos planes. Quedan exentos los pequeños productores, las empresas de instalación y mantenimiento y aquellas que dispongan de sistemas de gestión ambiental certificados que incluyan medidas de minimización validadas.

En materia de suelos, las actividades potencialmente contaminadoras según el Real Decreto 9/2005 deben presentar los correspondientes informes de situación, así como los propietarios de terrenos donde se hayan desarrollado este tipo de actividades en el pasado. El contenido y la periodicidad dependen de los criterios establecidos por cada comunidad autónoma.

Por último, en relación con el uso y la contaminación del agua, en Cataluña determinadas actividades están obligadas a presentar la Declaración del Uso y la Contaminación del Agua (DUCA), que permite calcular el canon del agua y cuya validez es de cuatro años. La Instrucció 1/2025 de la Agència Catalana de l’Aigua limita la renovación periódica de la DUCA abreviada únicamente a los casos en los que sea necesario comunicar datos relevantes para el cálculo del tributo. En la Comunidad Valenciana, la Orden 9/2025 introduce la obligación de declarar el inicio, modificación o cese de la producción de aguas residuales para determinadas actividades y elimina la presentación cuatrienal del modelo MD-301.