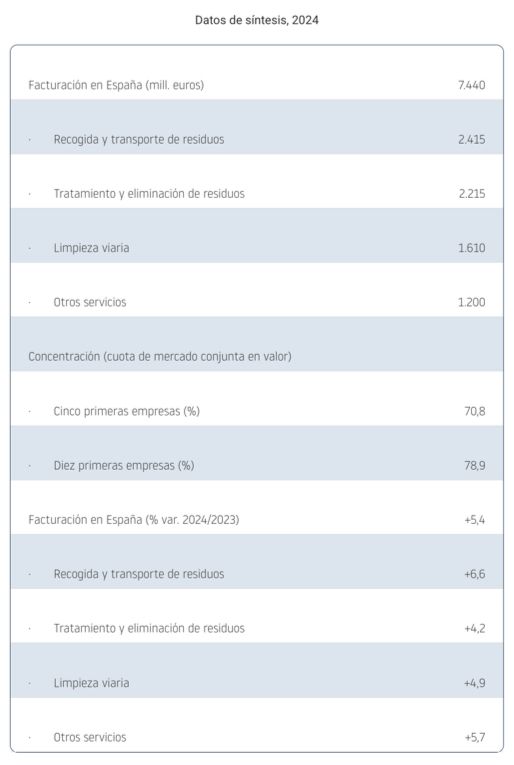

Las empresas de servicios urbanos elevaron su facturación un 5,4 % en 2024, hasta 7.440 millones de euros

La actividad de recogida y transporte de residuos continúa siendo el principal motor del sector, mientras que la limpieza viaria y el tratamiento de residuos también registraron crecimientos significativos

- 3162 lecturas

El Observatorio Sectorial DBK de INFORMA (filial de Cesce) ha publicado un nuevo informe que constata la buena evolución de las empresas que operan en el ámbito de los servicios urbanos. En 2024, estas compañías alcanzaron una facturación agregada de 7.440 millones de euros, lo que supone un incremento interanual del 5,4 %. Esta cifra mejora la subida del 3,1 % registrada en 2023, reflejando la recuperación de la actividad y el aumento de los precios de tratamiento de residuos.

Por áreas de negocio, la recogida y transporte de residuos se mantuvo como el segmento más relevante, aportando el 32,5 % del volumen total. Su facturación se situó en 2.415 millones de euros, un 6,6 % más que en el ejercicio anterior. Le siguió la actividad de tratamiento y eliminación de residuos, que generó unos ingresos de 2.215 millones, lo que equivale a casi el 30 % del mercado y un avance del 4,2 %. Este crecimiento estuvo favorecido por el aumento del volumen de residuos procesados y la recuperación de tarifas.

Por su parte, los servicios de limpieza viaria sumaron un negocio de 1.610 millones de euros, tras experimentar un alza del 4,9 %, hasta representar el 21,6 % del conjunto del sector. El área que engloba otras actividades –como el mantenimiento de parques, jardines y zonas verdes o la limpieza de playas– alcanzó una cifra de negocio de 1.200 millones de euros, un 5,7 % más que el año anterior.

Según el estudio, en el sector operan aproximadamente 120 empresas o grupos empresariales. El 70 % de estas compañías se concentra principalmente en las comunidades autónomas de Madrid, Cataluña y Andalucía. Una parte significativa de los operadores corresponde a entidades y organismos públicos creados expresamente para gestionar estos servicios, que conviven con empresas privadas que acceden mediante concesiones administrativas.

El mercado español muestra una elevada concentración: los cinco primeros grupos empresariales reunieron en 2024 más del 70 % de la cuota de mercado conjunta. Si se suman los diez primeros competidores, esta participación se acercó al 80 %. Se trata, en su mayoría, grandes grupos con negocios vinculados al medio ambiente y la gestión del agua, que mantienen posiciones de liderazgo destacadas.

El estudio completo está disponible en la publicación Sectores “Servicios Urbanos”, editada por DBK INFORMA en mayo de 2025, con un total de 234 páginas y el análisis detallado de cada segmento de actividad (CNAE 3811, 3821 y 8129).