El negocio de gestión de residuos peligrosos alcanza un valor de cerca de 1.500 millones de euros

El valor del mercado derivado de la prestación de servicios de gestión de residuos peligrosos se vio impulsado en el bienio 2021-2022 por el buen comportamiento de la actividad industrial y el alza de los precios, registrando crecimientos del 11% en 2022

- 2800 lecturas

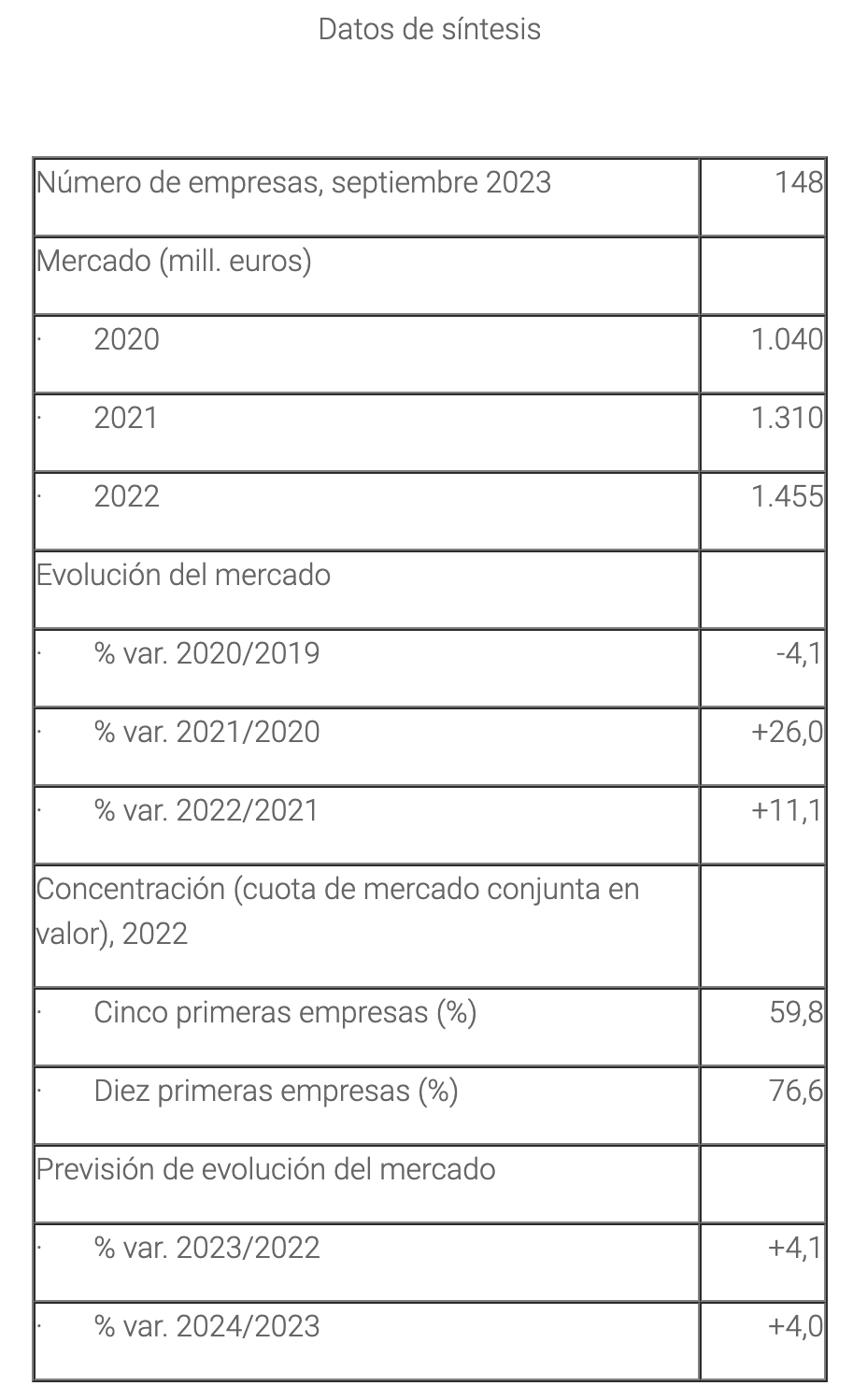

Según el último informe presentado por el Observatorio Sectorial DBK de INFORMA, el valor del mercado de gestión de residuos peligrosos contabilizó tasas de crecimiento del 26% en 2021 y del 11% en 2022, llegando a situarse en 1.455 millones de euros al cierre del último ejercicio citado.

Esta evolución estuvo sustentada en el favorable comportamiento de la actividad industrial tras la crisis de 2020, y en las crecientes exigencias normativas sobre el control en la gestión de los residuos peligrosos. Además, el valor del negocio se vio impulsado por la fuerte tendencia al alza del precio de los materiales.

El volumen de residuos peligrosos gestionados anualmente se sitúa por encima de los 2 millones de toneladas. La mayor parte son recuperados, llegando a representar más del 70% del total, correspondiendo el resto a vertido e incineración.

Las previsiones a corto y medio plazo para el sector apuntan al mantenimiento de la tendencia positiva de los últimos años, si bien se espera una moderación en las tasas de crecimiento de los ingresos ante la debilidad de la actividad industrial, lo que tenderá a contener el volumen de residuos peligrosos generados. Así, se estima que el valor del mercado aumentará alrededor del 4% anual en el bienio 2023-2024.

En septiembre de 2023 estaban registradas en los epígrafes CNAE 38.12 y 38.22, correspondientes a las actividades de recogida, tratamiento y eliminación de residuos peligrosos, unas 150 empresas, las cuales daban empleo a unos 4.000 trabajadores.

En el sector predominan los operadores de pequeña dimensión con un ámbito de actuación local o regional. Sin embargo, las primeras posiciones del mercado están ocupadas por un número reducido de grandes grupos empresariales con una oferta integral de gestión de residuos en todo el territorio nacional.

En los últimos años se ha registrado un paulatino proceso de concentración motivado por operaciones de compra entre empresas. De esta forma, los cinco primeros grupos reunieron en 2022 cerca del 60% del mercado, mientras que los diez primeros acapararon más del 75%.